近日,重要化工原材料双酚A价格急速下滑,甚至击穿了成本红线。华东地区双酚A报价8950-9200元/吨之间,较前一周下跌300元/吨,较8月底价格下跌约1000元/吨,跌幅近10%。行业平均毛利环比前一周下降了250元/吨,降幅约60%。

整个金九银十的旺季,这种化工品不仅没能涨价挣钱,还出现了 价格下跌和利润下滑的窘态。

业内人士表示,上半年双酚A平均成本10533元/吨,平均利润-877元/吨,三季度双酚A平均成本上升至11078元/吨,平均利润则下跌为-1138元/吨,行业亏损加剧。这背后是市场供需基本面缺乏利好,生产商竞价让利出货的不得已,也是中间商随行就市,市场报盘自然就不断走低。

50多种化工品忙跌价,亏损成为“家常便饭”

“金九银十”传统旺季即将落幕,海外化工龙头一波又一波的涨价同时,国内的情况却不乐观,一些在上半年冲上高点的化工品在近两个月出现了疲软态势,走出了下跌行情。在销量低迷、市场冷淡的大环境下,为了争取仅有的一些订单,不少化工厂都低价“贱卖”了自己的产品, 这也就出现了目前的价格比旺季之前还要低的局面。

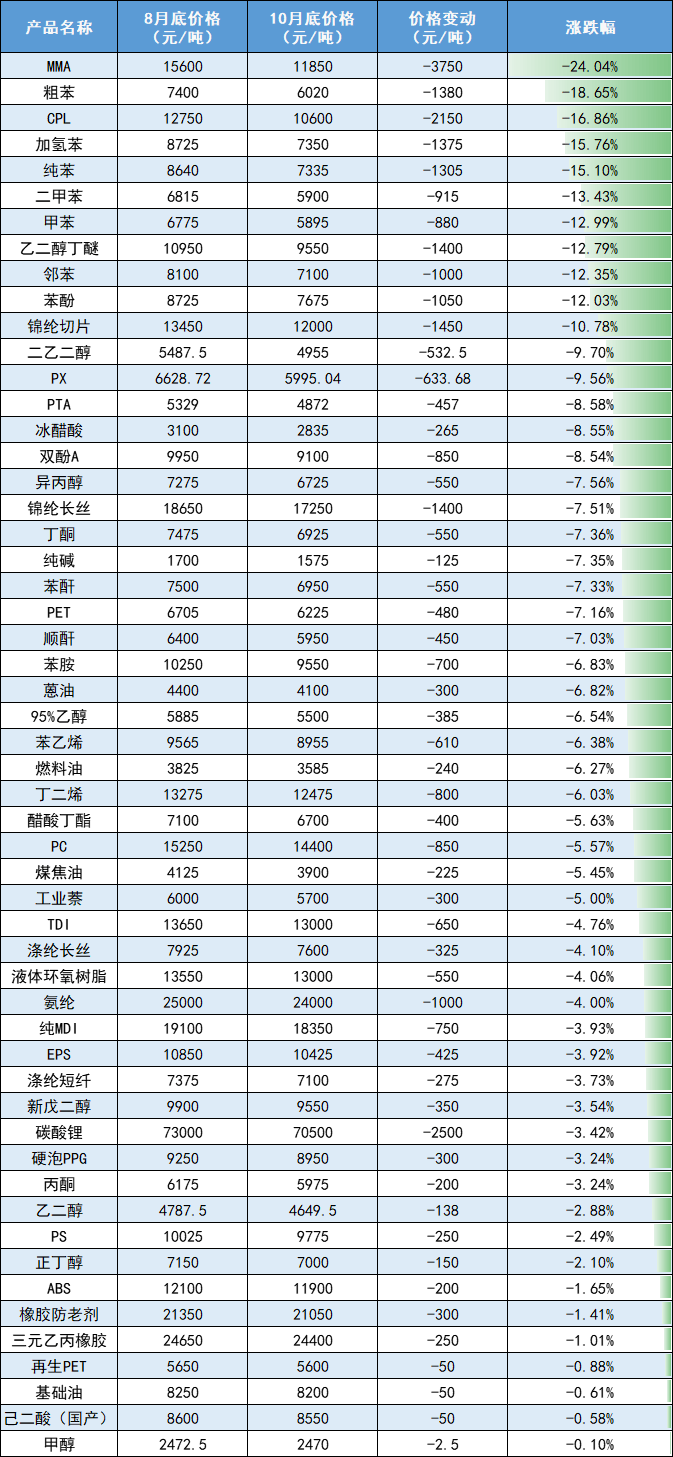

通过统计10月底众多化工品的价格, 发现50多种产品比8月底出现下滑趋势,最高下跌3750元/吨。其中MMA价格 下滑超过20%,粗苯、纯苯、甲苯等价格下跌超10%,PTA、双酚A、异丙醇、丁酮、醋酸丁酯、TDI、MDI、新戊二醇等原材料也出现了个位数左右的跌幅。

(以上数据来源于涂料采购网信息中心,如有差池请以实际为准)

PX价格破位重挫,10月底报价下跌超600元/吨。三季度均价环比下跌9.30%,同比下跌12.05%,价格向下回探至33个月内低位。上半年年均利润在67美元/吨水平,但8月中旬开始,截至目前,PX-石脑油价差在189.4美元/吨,理论亏损90.6美元/吨,为2022年3月份以来低位。

丁酮受到需求低迷影响,主力工厂价格接近成本线附近,下游普遍少量刚需采购。10月底报价比8月底下跌550元/吨。丁酮工厂利润值在810元/吨,周环比下跌10.99%。华东江苏市场收盘价较月初下跌8.05%,部分生产企业面临亏损。

沥青旺季呈现跌势,三季度国内沥青均价为3693元/吨,同比跌7.3%。目前沥青利润亏损严重。1-9月份理论利润亏损763.9元/吨,较同期亏损193.4元/吨。

ABS市场持续区间震荡,目前报价比8月底下滑200元/吨。华东市场季度均价较二季度均价环比下跌0.91%。三季度ABS企业理论利润均值-298.40元/吨, 较二季度利润均值亏损减少56.68%。

PS均价环比下跌,目前报价比8月底下滑250元/吨。华东普通透苯三季度均价环比下跌2.44%,平均理论毛利在156元/吨,环比降34%;华东普通改苯均价环比下跌4.11%,平均理论毛利在-338元/吨,环比降571%。

苯乙烯价格高位下跌,比8月底价格下跌610元/吨。二季度苯乙烯利润亏损扩大,企业降负增多,叠加装置检修集中,年中苯乙烯产量低位。非一体化平均利润在-521元/吨,PO/SM装置平均利润在-777元/吨,环比下降150.25%。

乙醇价格持续下跌,10月报价较8月底下跌6%左右。河南率先开启下跌模式,随后东北、华东地区陆续下跌,东北乙醇价格下降至低位后,河南地区乙醇价格再次下降,价格下降至低点。煤制乙醇生产亏损,吉林等地酒精厂处于亏损状态。

化工企业齐受连累,生存环境再被挤压

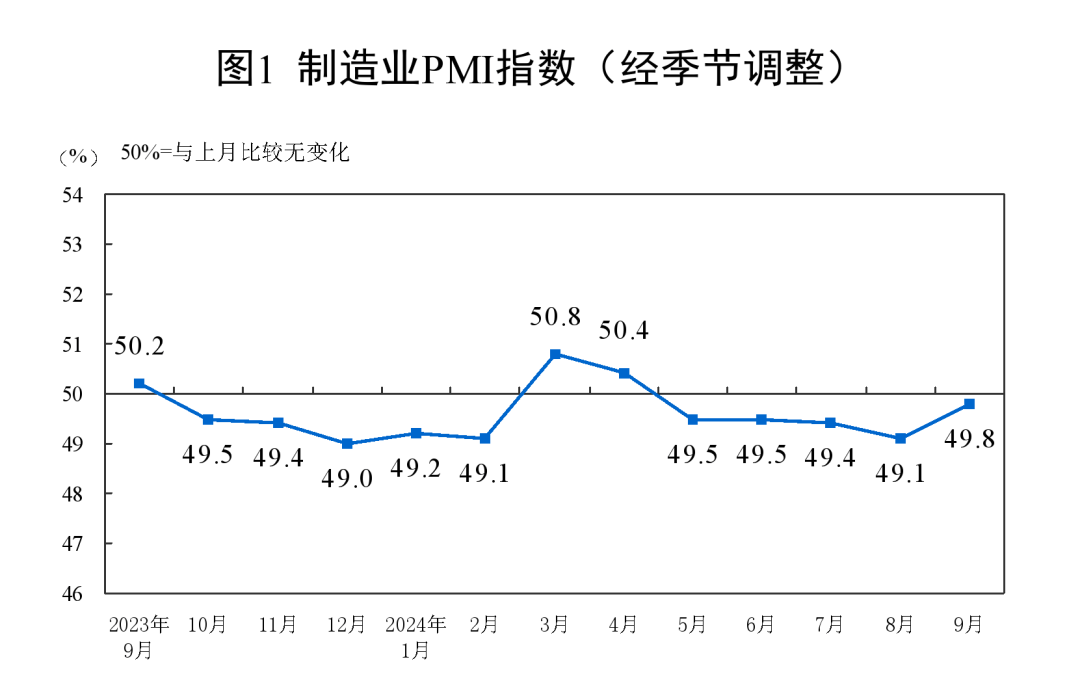

近两个月的“金九银十”传统旺季没有火爆态势,市场自然出现了降价的反馈。 市场供需基本面的不利是导致价格下跌和利润下滑的根本原因。市场信心仍未恢复, 我国PMI连续处于荣枯线下方,反映出国内制造业活动的持续收缩,工业品需求受到抑制。而上游原材料价格的波动,尤其是原油等能源价格的下行,更是削弱了工业品的成本支撑,使得价格难以在高位站稳。

值得注意的是, 这种亏损的情况并不是单个化工品的难处,在错综复杂的化工产业链,是牵一发而动全身的影响。对于这些大化产品下游的塑化企业而言,原材料的降价虽说能够促进降本,但实际上, 下游需求没有回暖,照样还是订单冷淡。

左右为难之下,塑料化工企业的生存空间或再受挤压, 建议多加关注市场供需变化!

① 凡本网注明“来源:环球塑化”的文字报导、图片、音频、美术设计、视频等作品,版权均为“大易有塑”独家所有, 其他媒体、网站或个人转载使用,务必请注明来源“环球塑化”,否则以侵权论,依法追究相关法律责任。

② 凡本网注明"来源:***(非环球塑化) "的文字报导、图片、音频、视频等作品均转载自其他媒体,转载目的在于传递更多信息, 并不意味赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留本网注明的"稿件来源", 禁止擅自篡改稿件来源,并自行承担法律责任。如因版权或其它事宜需要我们联系。

联系电话: 400-115-2868

|

|

|

|

|